1. 들어가며

배경

- 2015년 GPIF가 유엔 책임투자원칙(PRI)에 서명한것을 계기로 ESG 운용에 대한 열기가 높아졌다.

- 특히 지배구조 개혁의 필요성이 대두됐다.

- GPIF는 2016년부터 ESG 운용에 따른 벤치마크 지수 개발을 위한 조사를 진행했으며, 이를 통해 세 개의 ESG 지수를 선정하고 그 지수에 연동한 패시브 운용을 시작했다는 내용이 2017년 보도자료를 통해 공개됐다.

- GPIF는 또한 스튜어드십 코드 활동 원칙에 입각해 위탁 운용기관에 대해 일본판 스튜어드십 코드를 수용하고 인게이지먼트를 포함한 스튜어드십 활동 방침을 책정하며 수탁자의 이익을 위해 의결권 행사를 요구하고 있다.

- ESG의 중요성은 커졌다.

- 그렇다면 ESG 운용은 정말 좋은 성과를 달성하는가?

- 아직까지는 consensus가 없으나 논문 메타분석을 통해 산출된 결과는 다음과 같다:

- 48.2%가 ESG 와 기업실적간의 긍정적인 관계가 있는것으로 나타났고 10.7%는 긍정적 관계를 부정했고 나머지는 중립이거나 결론을 낼 수 없었다.

- 긍정적인 관계를 확인한 논문의 비중은 각 요소마다 달랐다.

- G는 62.3%가 긍정적인 관계를 확인했고 부정적인 관계는 9.2%였다.

- S는 55.1%가 긍정적인 관계를 확인했고 부정적인 관계는 5.1%였다.

- E는 58.7%가 긍정적인 관계를 확인했고 부정적인 관계는 4.3%였다.

- 대체적으로 지배구조(G)가 가장 유의성이 높고 긍정적으로 나오기 때문에 지배구조를 사용해서 기업실적과의 관계를 분석해보는것이 타당해 보인다.

지배구조

- 일본 시장에서 지배구조의 경우 가장 많은 연구를 통해 축적된 데이터를 가진것이 닛코 거버넌스 점수가 있다.

- GPIF가 지수에 사용된 FTSE나 MSCI의 ESG 평가 사이 상관관계도 낮고 기타 구성요소들도 아직 연구중이거나 불명확한 부분이 많으므로 한정된 몇 가지 지배구조 요소만을 사용한다.

- 결과적으로 시장의 지배구조 평가는 지배구조와 관련된 다양한 정보와 강한 상관관계가 있으며 지배구조의 질적인 부분을 잘 반영하는것으로 나타났다.

- 닛코 거버넌스 점수의 유효성이 높아지고 있다는것을 시사한다.

2. 시장의 지배구조(G) 퀄리티에 대한 평가

2.1 가치평가와 지배구조 퀄리티의 관계

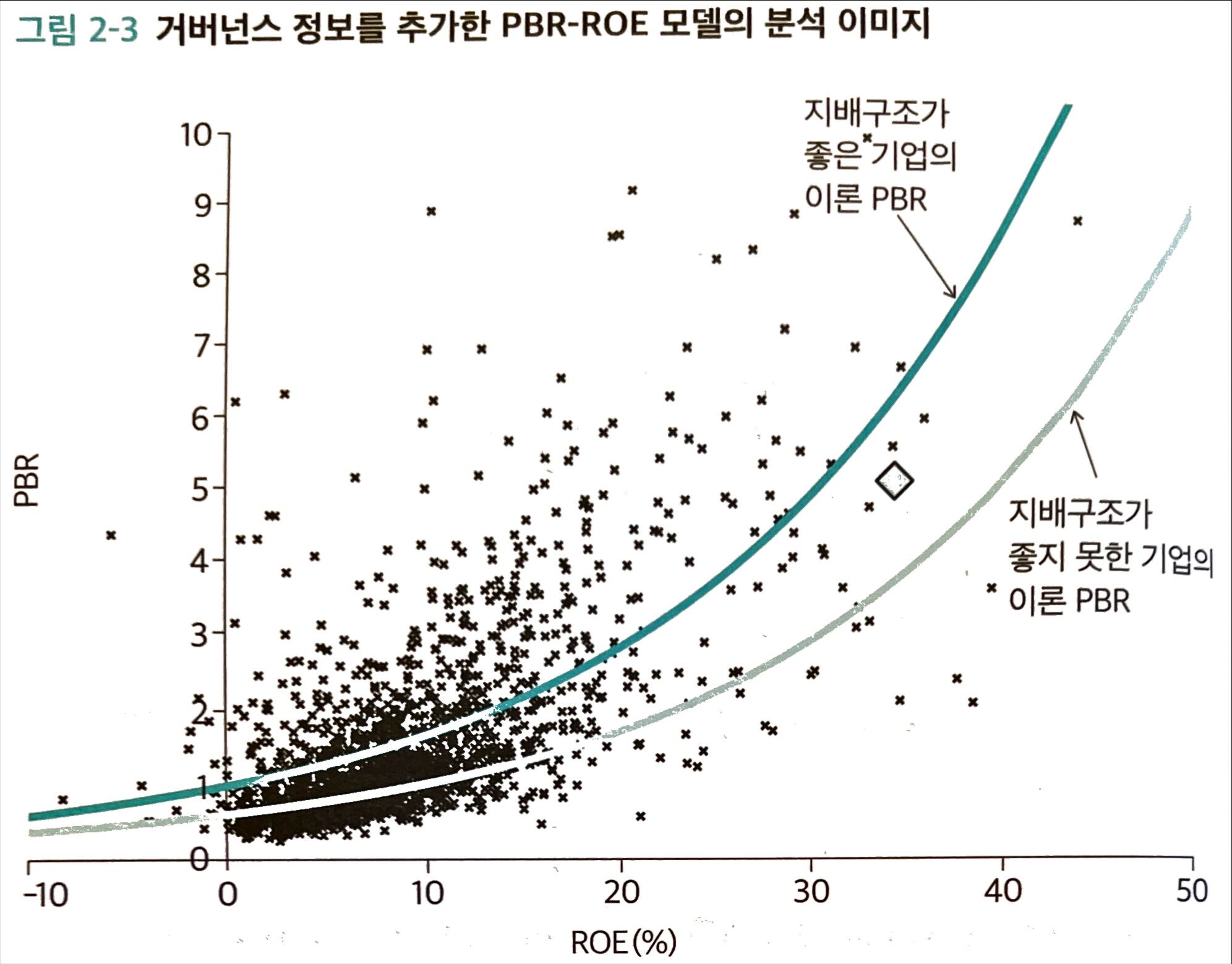

이토 게이치는 절대가치평가 모델로서 PBR-ROE모델을 선정하고 이 모델이 지배구조와 관련된 여러가지 요소를 추가한 멀티 팍터 모델을 검증했다.

- PBR-ROE 모델은 각 종목의 대수 PBR을 ROE의 함수로 보고 “주어진 ROE 수준에 따라 설명되는 PBR”과 “실제 시장에서 주가에 반영되어 존재하는 PBR수준”의 차이를 통해 해당 종목의 고/저평가 여부를 판단한다.

- 지배구조 요소가 추가된 멀티 요소모델에서는 ROE 수준뿐만 아니라 지배구조의 좋고 나쁨이 반영된 “적정 PBR”을 추정하고 “실제 시장의 주가에 반영된 PBR 수준”과의 차이로 해당 종목의 고/저평가 여부를 판단한다.

- 예를 들면 동일한 ROE 15% 종목 A와 B가 존재하고 종목 A의 지배구조 체계는 좋은 반면, 종목 B의 지배구조 체계는 좋지 않다고 가정한다.

- 지배구조 퀄리티와 시장에서 요구되는 리스크 프리미엄 사이에 일정한 관계가 존재한다면 A는 B보다 높은 밸류에이션을 적용받는것이 일반적이다.

- 그런데 만약 시장에서 두 종목에 동일한 가치평가를 부여하고 있다면 A는 저평가, B는 고평가되었다고 판단하고 이를 투자에 활용함으로서 초과수익을 얻을 수 있다.

- PBR-ROE 모델에 어떠한 지배구조 요소를 반영해야 하는지 규정된 바는 없다.

- 일본의 경우 2006년 이후 데이터 누락 없이 다른 항목들과 상관성이 높지 않은 닛케이NEEDS-Cges에 수록된 항목 중 8개 지표를 비재무 항목으로 추출해 분석해본다.

- 여기에 JPX닛케이인덱스400에서 사용되고 있는 ‘영문정보 개시 유뮤’를 추가한다.

- 추려진 지배구조 퀄리티 요소들은 다음의 9개이다: (p59)

- 상호주식 보유비율CROSS

- 이사회 인원수EBRD_NUM

- 웹사이트 정보량WEBEVL3

- 주주총회 집중도 플래그AGMC_FLG

- 대표이사 보유 주식 비율 플래그CEOIR_FLG

- 지배회사 보유 주식 비율 플래그DOMI_FLG

- 스톡옵션 제도 플래그SO_FLG

- 영문 자료 공시 플래그E_FLG

- 추려진 요소들의 값을 그대로 사용할 수 없기 대문에 대부분 어떤 일정 수준을 상회했는가에 대한 ‘더미변수’를 사용한다.

ROE만 사용한 PBR-ROE모델

\(\log{\text{PBR}_i} = \alpha + \beta_1 \cdot \text{ROE_i} + \varepsilon_i\)

ROE와 지배구조 요소를 조합한 PBR-ROE모델

\(\begin{align} \log{\text{PBR}_i} = \alpha &+ \beta_1 \cdot \text{ROE}_i + \beta_2 \cdot \text{CROSS}_i + \beta_3 \cdot \text{EBRD_NUM}_i \\ & + \beta_4 \cdot \text{WEBEVL3}_i + \beta_5 \cdot \text{AGMC_FLG}_i + \beta_6 \cdot \text{CEOIR_FLG}_i \\ & + \beta_7 \cdot \text{DOMI_FLG}_i + \beta_8 \cdot \text{SO_FLG}_i + \beta_9 \cdot \text{E_FLG}_i + \varepsilon_i \end{align}\)

이 때

- \(\text{ROE}_i\)는 종목 i의 이론 ROE

-

\(\text{PBR}_i\)은 종목 i의 실제 PBR

- ROE는 이론에 의해 도출되고 PBR은 실제 관측값을 사용하기 때문에 두 모델 모두 잔차 항목 \(\varepsilon_i\)은 모델 결과에 따른 이론 PBR과 실제 시장 주가에 반영된 PBR의 차잇값을 담고 있다.

- 따라서 잔차 항목이 알파의 요소로서 유효한가 여부를 확인한다. 구체적으로는 매월 말 투자 유니버스 내 구성 종목으로 회귀분석해 회귀계수를 추정한다.

- 이 때 스텝와이즈 방법을 통해 가장 유효한 지배구조 요소를 선택하고 유의성이 낮은 요소는 모델에서 제외한다. 스텝와이즈를 이용하면 Parsimony 원칙에도 부합한다고 볼 수 있다.